网贷平台风险识别:超越列表的智慧选择

任何声称提供全面、实时“网贷平台列表”的集合,本质上都指向了一个系统性的信息茧房陷阱。这些列表往往是业态的快照,而非持续稳定的指引。它们充当的更多是需求方焦虑的投射,而非可靠的导航工具。专业的视角必须穿透这种表象,审视的核心痛点:平台迭代的极速性和监管合规的非线性。当平台以极快的速度根据政策风向进行结构重组或彻底退出市场时,任何静态的列表都面临系统失效的风险。用户若仅依赖外部提供的名单进行选择,实际上是放弃了进行系统性穿透分析的权利。真正的风险不在于列表本身缺失,而在于用户对“列表万能”这一概念的误读,从而盲目进入缺乏深度尽职调查的筛选流程。

深入解析网贷背后的资金流和风险定价,比浏览任何平台列表都具有更高的价值。一个合规透明的平台,其资金流转机制往往能够被追溯到清晰的底层逻辑,而非通过复杂的层级或高额担保费来掩盖成本。用户必须警惕那些以“超低门槛”或“超高额度”为噱头,但其年化总成本却呈现极度不透明化的产品。专业评估的视角要求用户将注意力从“平台名称”转向“成本结构模型”。我们需要关注的指标包括:贷款利率与期限的组合计算、提前还款的罚息条款、以及在逾期发生后,平台的催收模式是否符合法律红线。这些决定性参数的深入挖掘,才是判断风险级别和真实资金周转成本的核心能力。

鉴于中国金融监管环境的严格收紧趋势,当前金融信贷市场的任何“列表”都已脱离了早期的野蛮生长阶段。如今,合规性不再是加分项,而是参与门槛本身。真正值得关注的,是那些能够证明其合规运营和资金来源的机构。这包括是否接入了央行或官方认可的信用评估体系,以及其数据风控模型是否具备反欺诈和反洗钱的最高标准。单纯的品牌知名度或庞大的用户体量,无法取代其监管合规证明带来的信赖度。对于用户而言,最好的“平台列表”,应是用户自身构筑的、基于最高合规标准和透明成本计算框架的认知列表。

用户在使用任何网贷产品时,都必须建立一套系统性的风险预警机制。过分相信单一个体的推荐或汇总的列表,都是将风险最大化。真正的专业决策流程,是从“需求分析”开始:确定资金的用途、确定的回款周期以及最严苛的风险承受上限。然后,再用这个框架去筛选和交叉比对所有的信贷选项。必须警惕那些诱导用户签署过于复杂的、条款模糊的、且包含“不可抗力”免责声明的协议。一个健康的信贷关系,其合同文本必须是结构化的、条款是可量化的。将焦点从“哪里有钱借”转移到“哪种模式最适合我的风险曲线”,是完成专业级信贷决策的唯一路径。

相关文章

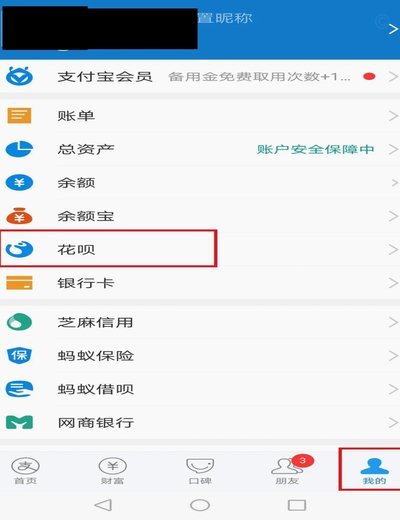

花呗平台号码:用户沟通与问题解决的桥梁

近年来,随着移动支付和互联网金融的普及,“花呗”已经成为许多人日常生活中的重要组成部分。在这个背景下,“花呗平台号码”这一概念逐渐受到关注。所谓“花呗平台号码”,实质上是指用户在申请或使用花呗服务时所...

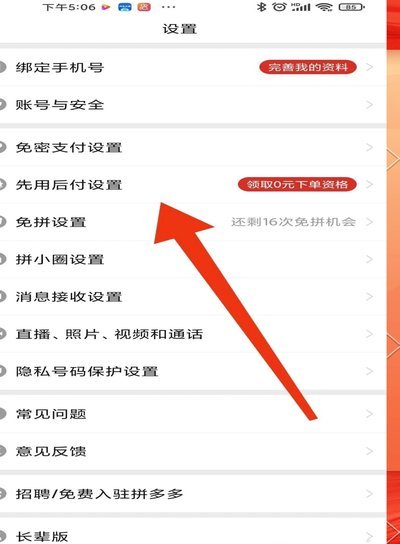

拼多多桃助手使用指南

拼多多桃助手,是专门为拼多多用户设计的一款辅助软件,它能够帮助用户更高效地利用时间进行购物。首先,了解桃助手的功能布局至关重要。打开桃助手后,你可以发现首页主要分为几个板块:商品推荐、优惠券领取、拼单...

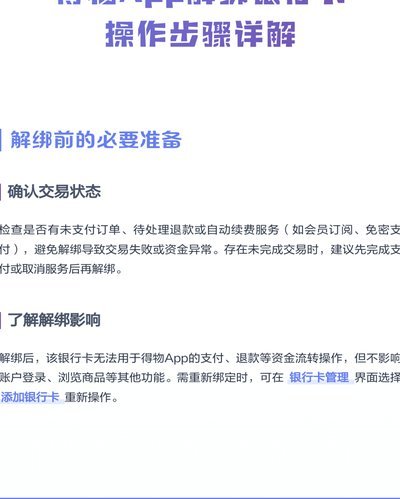

得物提现步骤详解

得物平台的提现流程本质上是用户将账户内的虚拟资产转化为法定货币的过程,这一操作需依托第三方支付机构与银行系统的协同。用户发起提现申请后,系统会首先校验账户绑定的银行卡信息,包括发卡行、卡号及预留手机号...

得物取现商家如何高效管理现金?

随着电子商务和移动支付的蓬勃发展,得物取现商家面临越来越多的资金管理挑战。对于这些商家而言,“现金怎么办”不仅是一个操作层面的问题,更关系到资金安全、成本控制以及客户体验等多个方面。 首先,现金处理...

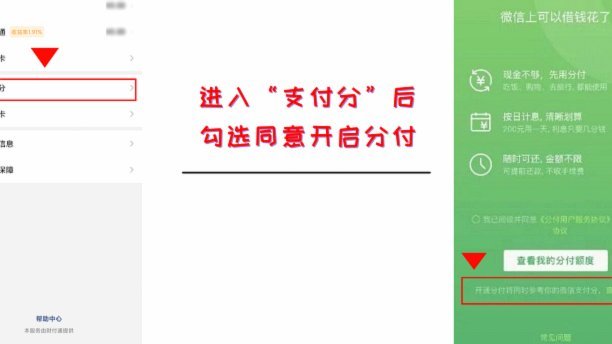

分付如何转给个人?步骤全解析

分付业务通常涉及企业或机构账户与个人账户之间的资金流转,需通过银行系统或第三方支付平台完成。操作时需先确认分付账户的权限范围,确保转出方具备合法授权。个人账户需提供有效身份证明,银行或平台会通过实名认...

消费新模式下,信用加速器

信用账户的魔力:美团月付如何重构消费场景 当“刷出来”三个字成为支付方式的代名词,消费行为的边界正在被重新定义。美团月付并非简单的分期付款工具,而是一个完整的信用评估体系,它通过算法预判用户的还款能...