分付最新取现方式揭秘

金融支付机制的演进,早已跨越了传统的柜面取款和银行转账范畴。讨论“分付最新取现方法”,本质上是在探讨如何在速度、成本和可追溯性之间寻求最优解,彻底摆脱传统金融基础设施带来的时间延迟和高额中介费用。当前主流的趋势指向了对实时清算(Real-Time Settlement)机制的依赖,它要求支付路径必须具备极高的原子性和透明度。这不再是简单地将资金从A账户转移到B账户,而是一种基于智能合约触发的、多边参与方同步确认的资金划拨。这要求支付网络必须具备接近即时的结算能力,其技术骨干已从传统的SWIFT网络等批量处理系统,转向支持即时价值转移的分布式账本技术(DLT)。掌握这种底层逻辑,才能真正理解当前所谓的“最新方法”的本质。

进入数字化支付前沿,跨国和跨境的资金汇兑一直是高摩擦环节,而新型的取现方法则将解决这一痛点。稳定币(Stablecoins)的发行和使用是绕过传统银行间电汇壁垒的关键技术路径。通过代币化资产,无论是跨国薪酬分配还是全球项目激励款项,都可以实现24/7、小时不打烊的即时结算。此外,中心化数字钱包与去中心化身份(DID)的结合,构成了下一代分付网络的基础设施。它将验证主体和接收主体直接链接到唯一的数字凭证上,极大地提高了支付的合规性和安全性。这种模式极大简化了复杂多层级的受款人KYC流程,使得资金的流转效率提升了一个量级,真正构建起去中心化的财富分配管道。

然而,任何高效的支付路径都建立在严格的风险管理之上。资深的参与者必须认识到,支付方法的更新速度,远超监管和风控体系的建立速度,这带来了巨大的信任挑战。最新的取现机制不能仅关注速度,更要关注反洗钱(AML)和了解你的客户(KYC)的深度整合。目前,基于链上分析和行为生物特征(Behavioral Biometrics)的智能风控系统,已经成为分付流程不可或缺的一环。这些系统能够实时监测资金流向的异常模式,并在资金抵达临界节点时即发出预警或自动挂起,确保无论是通过数字钱包还是直接的链上提取,资金的透明度和合法性始终处于可控状态。技术和风控的融合,才是决定取现方法可持续性和稳定性的核心支柱。

展望未来,分付体系的最终形态将是走向彻底的自我主权化(Self-Sovereign)。这意味着收款方不再依赖单一的中心化机构或银行作为唯一的中介方,取而代之的是一个由多重加密密钥和去中心化自治组织(DAO)共识维系的支付网络。在这个高度去中心化的生态中,用户将完全掌控自己的资产和支付凭证,真正的“取现”行为将退化为私钥签名和智能合约执行的纯粹计算过程。这种模式极大地提升了抗审查性,也同时将责任和安全性提升到了前所未有的高度。理解这一点,有助于从业者从“资金流向”的视角,提升到“信任和控制权模型”的哲学高度,从而洞察分付机制真正的革新方向。

相关文章

得物分期提现可行吗?

关于“得物佳物分期能提现吗”这一问题,我们可以从几个角度进行探讨。首先,我们需要明确,“得物”作为一个以潮流商品为主导的购物平台,并不提供贷款或分期付款服务。因此,在官方层面,“得物”没有直接的分期提...

花呗套贷全解析:你到底图什么?

花呗本源定位的是消费场景中的信用支付,其底层逻辑建立在用户未来消费预测和行为模式的持续背书上。当讨论所谓的“套下花呗”时,讨论的焦点早已脱离了支付场景,而进入了一个信用工具挪用和资金周转结构性缺陷的领...

得物买东西怎么取

得物是一个以正品保障著称的电商平台,其购物体验和售后服务广受好评。对于用户来说,“得物买东西怎么取”这一问题并不复杂,但背后涉及多个环节。首先,在支付成功后,商品将通过第三方物流进行配送,用户可以通过...

面对财务困境,如何明智地寻求借款渠道?

“哪里还能借钱?”这个问题在当前经济环境下,已经超越了单纯的财务困境,更反映出社会信用体系的脆弱与个人债务风险的积累。简单地搜索“贷款”、“借钱”等关键词,只会将你引向高利贷、非法金融平台,最终加速你...

智能金融新常态:深度解析“分付秒到账”背后的技术与趋势

在金融领域中,"分付秒到账"的模式正逐渐成为一种高效便捷的新常态。这种创新的服务模式基于大数据和人工智能技术,实现了资金流转速度与安全性的完美平衡。具体而言,“分付秒到账”主要通过以下几个方面发挥作用...

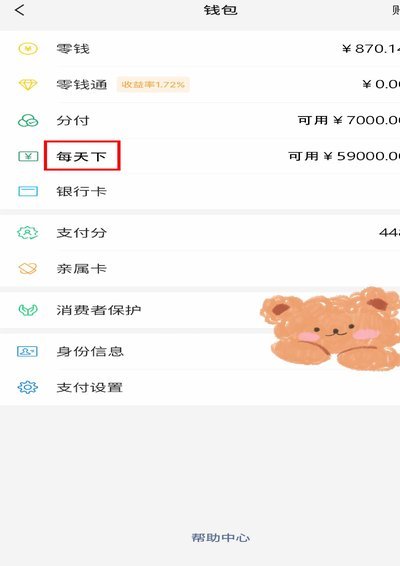

分付钱如何操作避免风险

分付钱的核心逻辑在于将资金流动性转化为时间价值,其本质是通过信用杠杆实现资源错配。当用户将消费行为拆解为分期支付时,实质上是在用未来现金流置换当前消费能力。这种操作需要精准把握资金的时间价值曲线,例如...