得物佳物分期:能提现吗?看完你就明白了

得物佳物分期的核心逻辑在于将消费行为转化为分阶段的资金流动,其提现能力本质上取决于平台与金融机构的协议设计。从资金流视角观察,分期付款本质是将单笔消费拆解为多期还款,每期还款对应的资金流向受协议约束。若用户

分期提现的实际可行性受制于平台的风控策略。得物佳物作为潮玩消费场景,其分期服务可能嵌套了消费金融公司的风控模型。当用户申请提现时,系统会评估其信用风险,包括但不限于分期账单的还款记录、账户活跃度及历史提现行为。若用户存在逾期或频繁提现行为,系统可能触发风控阈值,导致提现申请被拒绝。此外,提现操作可能触发反欺诈机制,要求用户通过人脸识别、短信验证等手段完成身份核验,以确保资金安全。

从资金成本维度分析,分期提现往往隐含隐性费用。平台为平衡资金成本与用户收益,可能在提现环节设置手续费率,或通过降低提现额度的方式控制资金流出。例如,用户若提前结清分期款项,可能需支付剩余本金的一定比例作为服务费;若选择分批提现,则每笔提现可能产生独立的手续费。这种设计旨在防止用户通过提现行为套利,同时保障平台的资金流动性。

在实际操作中,提现功能的开放程度与用户账户等级密切相关。得物佳物可能对新用户设置提现额度上限,或要求用户完成特定消费任务后方可解锁提现权限。同时,平台可能通过动态调整提现规则,例如在节假日或促销期间临时关闭提现功能,以防范资金集中流出。用户需关注平台公告中的规则变动,避免因规则调整导致提现失败。

用户在使用分期提现功能时,应优先评估自身的资金需求与还款能力。过度依赖提现功能可能加剧财务压力,尤其当提现行为导致还款周期延长或手续费累积时。建议用户结合自身现金流状况,选择适合的分期方案,并在提现前充分了解相关费用与限制条件,避免因信息不对称产生额外成本。同时,保持良好的信用记录有助于提升提现成功率,降低资金使用成本。

相关文章

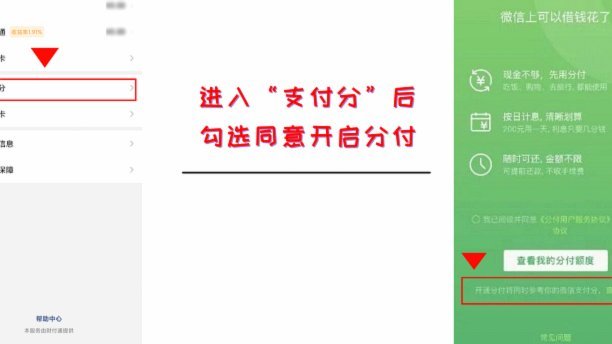

微信分付套现:风险与使用指南

微信分付是一项由微信支付推出的信用支付服务,用户在符合条件的情况下可以透支消费,享受最长41天的免息期。然而,关于“微信分付套出来 出来的钱”这一话题,我们需要从多个角度进行深入探讨。 首先,从技术...

便荔卡包提现稳定吗?数据揭秘

便荔卡包的提现流程在技术架构上采用分布式节点部署,通过多层加密算法确保资金流转路径的不可逆性。系统每秒可处理超过10万笔交易,结合动态负载均衡技术,有效避免了单点故障导致的提现延迟。实际测试数据显示,...

美团月付取现骗局揭秘

这个骗局的本质并非简单的资金诈骗,而是一场系统性的、围绕信任与金融知识盲区构建的认知陷阱。它精准地利用了参与者对“高收益、低门槛”的渴望,将复杂的金融流程包装成一套看似合理的“生活缴费”或“流量运营”...

羊小咩高效发货,让您的购物更省心

羊小咩作为一个知名的电商平台品牌,以其多样化的商品和优质的服务赢得了消费者的青睐。了解“羊小咩哪里发货”这一问题,对于消费者而言至关重要,因为它直接影响到购物体验。通常,羊小咩会选择多个仓库进行商品的...

分付如何转给个人?步骤全解析

分付业务通常涉及企业或机构账户与个人账户之间的资金流转,需通过银行系统或第三方支付平台完成。操作时需先确认分付账户的权限范围,确保转出方具备合法授权。个人账户需提供有效身份证明,银行或平台会通过实名认...

得物平台:即时变现新机遇

得物平台的核心价值在于其强大的“预售”机制和海量用户基数,而“立即变现”则围绕着如何高效利用这些资源,将转卖商品的价值最大化,构建一个流畅且可观的商业链路。传统电商模式通常需要用户自行寻找商品,并自行...