花呗合法性探讨:风险与监管解析

讨论花呗的合法性,核心矛盾并非是产品本身是否具备法律基础,而是其业务模式在广阔的消费金融生态中,如何与传统支付和信贷监管的边界进行交互。将此问题简单归结为“合法”或“非法”,都构成了对现代消费信贷复杂性的过度简化。从监管的维度看,花呗这类产品本质上是一个高级的“信用中介”功能,它超越了单纯的支付工具,承载了对用户短期购买力的预支信用。其合法性的基础,建立在其背后的持牌金融机构的信用主体地位、严格的征信评估模型以及对国家支付体系合规性遵循之上。我们必须认识到,当一个消费金融工具深度嵌入日常消费的链路时,它便不可避免地触及了监管最为关注的“资金流向可追溯性”和“过度信贷诱导”这两条核心红线。深度分析其合规性,必须从产品生命周期、风险定价机制以及监管科技的迭代角度切入,而非停留在表面的交易层面。

产品运作的合规性看似稳健,但其本质的风险点却在于消费信贷的心理陷阱。由于花呗将信贷的便利性深度耦合于零售消费的便捷性,用户很容易产生一种“免费预支”的错觉。当用户习惯了这种“无感知”的消费惯性时,很容易将信贷工具误认为支付工具,从而超出了自身的财务承受范围,陷入循环利息的误区。专业的视角必须警惕的,是平台侧的设计陷阱,即通过算法推荐和分期付款的柔性化展示,诱导用户产生不可持续的负债增长。尽管法律要求金融机构必须履行风险告知义务,但消费金融领域的实践往往在“告知义务的机械履行”和“实质风险规避”之间存在巨大的技术和伦理鸿沟。这种深层次的商业模式驱动,才是其合法性讨论中最需要深入审视的系统性问题。

从监管政策的演进角度审视,国家层面正在从侧重监管“交易行为”转向监管“金融模型”。早期,监管的重点在于限制资金的流动路径;如今,监管的焦点已经转移到信用数据的积累和模型的底层逻辑。随着《个人数据保护法》和《网络交易管理条例》等一系列法律的出台,花呗等信贷平台的数据使用权和商业化边界正被不断收窄。平台方被迫将更多的“透明化”和“可溯源性”嵌入到用户界面和合同条款中。这代表着监管体系从末端治理向源头预防的跃升。它迫使所有消费信贷服务商无法仅依赖于技术和营销包装,而必须在底层构建起一套更符合公平原则、更具备人性化止损机制的风险防火墙,确保信贷的扩张速度,不会快过整个社会群体的消化能力。

最终,判断花呗这类平台的合法与否,无法是一个单一的定性结论。它是一个典型的金融工具,它的合法性体现在其作为合规的商业行为存在;而它的潜在风险与伦理争议,则存在于其产品与用户认知之间的错位。作为内容创作者和深度思考者,我们的视角不应停留在“它是否能收钱”的商业逻辑上,而应上升到“它是否在系统性地改变用户的金融行为模型”的社会批判高度。真正需要讨论的,是金融机构如何将信用红利,转化为可持续的财富教育和稳定的消费结构,而不是仅仅成为加速债务周转的流量漩涡。只有从构建一套完善的消费金融监管框架、增强用户金融素养的社会责任角度进行审视,才能真正给出超越法律条文、具备系统深度的专业回答。

相关文章

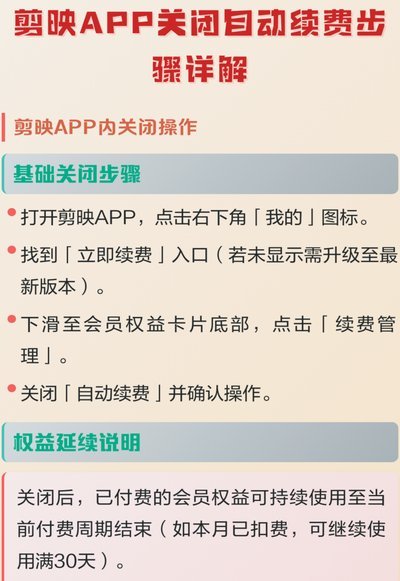

鹿优选取消续费全攻略

“鹿优选”的取消续费,对于习惯其服务内容的用户来说,往往伴随着一定的困扰。这并非仅仅是一个简单的“停止订阅”的操作,而是涉及到平台对用户消费习惯的深度挖掘和对个性化推荐的持续追踪。其取消机制并非简单地...

秒到花呗的平台都在哪

“套花呗秒到”现象,在互联网金融领域早已不是新鲜事物,而更像是一种复杂的生态系统,它反映了交易撮合平台、支付平台、以及用户行为之间的微妙互动。简单来说,这些平台利用花呗的即时到账特性,构建起一种“快速...

花呗秒套:轻松变现的陷阱?

花呗秒套平台,泛指那些利用花呗的免密支付功能,将其作为入口,进行套现操作的平台或模式。这些平台的本质是“信用借贷变现”,它们绕过正常的信用评估流程,将花呗额度转入个人账户,然后以比花呗实际利率低得多的...

分期乐调整:稳健应对新规

近期,分期乐平台的用户和观察者们可能注意到了一系列的变化,这些变化的背后反映了整个消费金融行业正在经历的重大转型。随着监管政策的逐步收紧以及市场环境的变化,消费者在选择金融服务时愈发注重安全性和合规性...

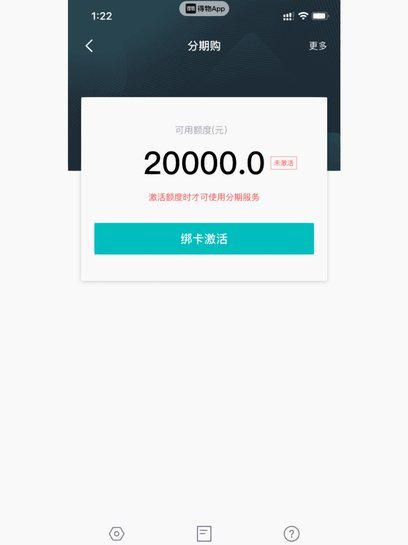

得物分期额度:提升技巧全攻略

### 佳物分期:额度提升的底层逻辑与实战策略 在得物生态中,佳物分期已不仅仅是消费金融服务,而是用户信用体系的重要组成部分。它的核心价值在于将短期消费需求与长期信用积累结合,形成良性循环。然而,...

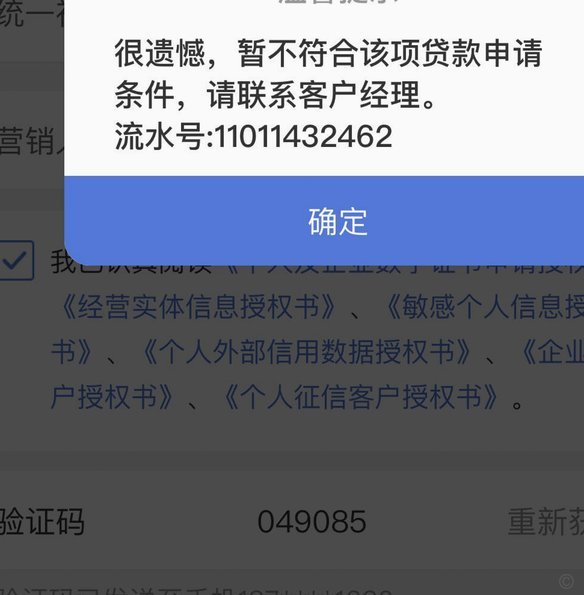

便荔卡包取现额度受限,用户如何破局?

便荔卡包取现额度未通过,对于部分用户来说可能意味着一次意外的财务阻碍。但这并非仅仅是资金获取上的挫折,更折射出数字金融时代底层机制与个人需求之间的错位。 通常情况下,取现额度限制背后的逻辑是风险控制...