分期乐购物额度变现的逻辑与风险:如何规避债务陷阱

分期乐购物额度本质上是一种基于零售场景锚定的消费信用额度,其设计逻辑旨在增强用户在特定生态圈内的购买黏性和消费习惯,而非作为广义的短期流动性工具。用户试图将这种“虚拟消耗权”转化为实际现金,本质上是在寻找一套绕过消费目的、实现资金回流的路径。从金融工具结构的视角审视,这个过程的核心挑战在于:如何将一个设定了明确消耗场景(即购买实物或服务)的信用额度,进行三次

在实操层面,理论上将购物额度变现的路径多半涉及高周转、高价值的循环交易模式。用户不会直接要求平台发放现金,而是必须通过购买能快速、稳定变现的“中间品”。例如,涉及电子产品、高等级虚拟卡密、或具有流通价值的代金券等。这类操作的逻辑链是:信用支付(A)→购买高价值消耗品(B)→将消耗品(B)在二级市场或专业回收渠道进行置换(C)→获取现金(D)。这种变现的成功率和实际回收率,极度依赖于中间品B的市场真实需求和当前二级市场的议价能力。参与者必须具备准确预判市场供需波动,并精确掌握各环节的流通定价模型,否则,任何一个环节的损耗都会导致最终到手的现金流大幅缩水,远低于初始的信用额度。

从纯粹的金融结构和风险管理角度来看,试图通过变现信用额度获取现金,等同于进入一个高风险的“债务套利陷阱”。最大的隐患并非在于额度本身,而在于背后的资金成本和时间成本。每一步的跨越——从“虚拟信用”到“实物购买”再到“现金退出”——都产生了服务费、手续费、中间商差价,这些成本是系统性的、无法规避的。更深层的问题是,一旦过度依赖这种变现行为,就可能打破用户的消费信贷边界,导致债务结构失衡。当信贷行为脱离了正常的消费需求锚点,转变为追求单纯的资金循环时,用户的信用纪律和风险承受能力都会被过度拉伸,最终极易引发负债过重甚至违约风险。

因此,任何深入分析都必须将焦点从“如何操作”转移到“如何管理”。对于具备财务管理意识的个体而言,处理这种信用额度的最优策略,绝不是单向的现金提取,而是结构性的负债优化。用户应当将分期额度视为一次临时的、有明确用途的“消费缓冲垫”,而不是可以无限次、无成本抽取的资金池。正确的做法是建立清晰的消费需求矩阵,将每一次消费行为与真实的、可追溯的效用或价值挂钩,最大限度降低非必要的循环交易次数。只有将信贷工具的使用目标重新锚定在“提升购买体验”和“平滑支出周期”上,而非“获取流动资金”上,才能确保信用工具发挥出其应有的、健康的经济作用。

相关文章

如何在分期乐查看紧急联系人信息?

“分期乐哪里看紧急联系人”这一问题,远不止于一个简单的地图搜索。它触及了分期乐作为金融服务产品所蕴含的风险管理、用户支持以及社会责任的复杂维度。分期乐的“紧急联系人”功能,并非单纯的客服热线,而是一个...

羊小咩如何成功申请信贷额度

羊小咩额度套出来,不仅仅是银行审批的简单过程,而是一个涉及风险评估、信用体系构建和个体财务状况综合考量的复杂运作。在当下金融市场环境下,单纯的“资质好”已不足以保证额度成功“套出”。首先,羊小咩需要清...

花呗套现平台风险升级,用户需警惕

近期,有关花呗分期套现平台出现的问题引发了广泛关注。从技术角度分析,这类平台的本质是通过非法手段获取用户的花呗额度,再通过线下交易变现,这不仅严重违反了花呗的服务协议,还可能涉及到电信诈骗和非法集资等...

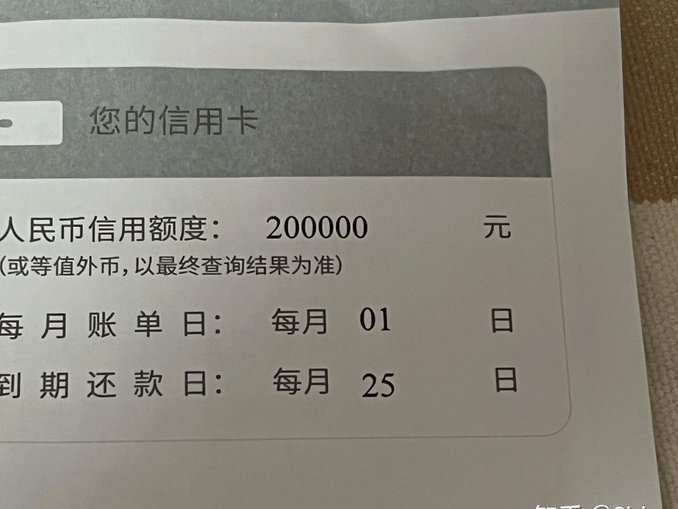

7000元信用卡套现实际能到手多少?

便荔卡包的套现操作本质上是通过第三方平台将信用卡额度转化为现金的行为,其核心逻辑涉及资金流通过程中的手续费抽取与利率计算。以7000元为例,实际到手金额需扣除平台服务费、银行提现费率及可能存在的资金冻...

便荔卡额度如何提升

便荔卡额度的提升本质上是信用评估体系的博弈。金融机构通过算法模型对用户消费行为、还款记录、负债结构进行多维打分,额度调整往往与信用评分曲线的波动直接相关。高频次的消费分期、账单全额还款、跨行转账等行为...

花呗提现到余额宝指南

近年来,花呗作为一种便捷的消费信贷工具受到了广泛欢迎。然而,有些用户可能出于各种原因想要将账户中的资金提现出来到余额宝或其他支付方式中。本文将详细介绍如何实现这一操作。 首先,需要明确的是,直接从...