消费额度如何“变现”?揭秘消费信贷的创新模式

**分期乐购物额度变现:一场消费信贷的创新实验**

近年来,随着互联网技术的发展和消费需求的升级,分期付款逐渐成为一种普遍的消费方式。而“分期乐”作为这一领域的代表性平台,通过将用户的购物额度转化为可变现的信用资源,开创了一种全新的消费金融模式。这种模式不仅为消费者提供了灵活的资金使用渠道,也为商家打开了新的流量入口。

从消费者的角度来看,分期乐的购物额度变现机制实际上是一种以消费行为为基础的信用借贷服务。用户在平台上的消费记录和信用评估结果决定了其可获得的授信额度,而这一额度可以转化为现金用于其他用途。这种设计巧妙地将消费与融资结合在一起,既满足了用户的资金需求,又增强了平台的粘性。

然而,分期乐的购物额度变现模式并非没有争议。过度依赖消费信贷可能引发用户的债务风险,尤其是在缺乏完善的风控体系支撑的情况下。部分用户可能会因为追求短期的资金便利而忽视长期的还款能力,从而陷入财务困境。此外,这种模式还可能加剧消费主义倾向,导致非理性消费行为的增加。

从行业发展的角度来看,分期乐的购物额度变现尝试揭示了一个重要的趋势:消费金融正在向场景化、碎片化的方向发展。通过与电商平台的深度结合,分期乐成功地将金融服务嵌入到用户的日常消费中,这种“无缝对接”的体验设计为传统金融机构提供了新的启示。未来,随着大数据风控和人工智能技术的进步,这类创新模式有望进一步优化用户体验,并降低风险敞口。

总体而言,“分期乐购物额度变现”是一个值得深入研究的课题。它不仅反映了消费信贷市场的变革方向,也为消费者、商家和平台三方创造了共赢的可能性。然而,在追求创新的同时,也需要关注潜在的风险和挑战,确保这一模式能够健康可持续地发展。

相关文章

便荔卡包提现稳定吗?数据揭秘

便荔卡包的提现流程在技术架构上采用分布式节点部署,通过多层加密算法确保资金流转路径的不可逆性。系统每秒可处理超过10万笔交易,结合动态负载均衡技术,有效避免了单点故障导致的提现延迟。实际测试数据显示,...

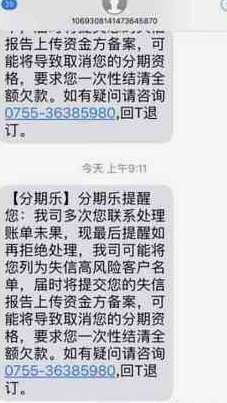

分期乐会员取消难?教你轻松退订

在互联网服务日益普及的今天,自动续费已成为许多会员服务的标准配置。分期乐作为一款 popular 的分期消费工具,其会员服务也备受关注。然而,部分用户体验到一个令人困扰的问题:尝试取消分期乐会员的自动...

如何巧妙提取白条额度?

提取白条额度,对于许多用户来说是一项既简便又实用的功能。从京东金融旗下的“白条”服务来看,这一过程不仅关乎资金的灵活运用,更是个人信用管理的重要体现。如何恰当地使用这项功能,并在日常生活中发挥其最大效...

白条额没了:消费不足,影响个人金融与社会平衡新挑战与机遇

白条取现额度没了,这对于许多依赖“先消费后付款”模式的用户来说,如同失去了手中的利器。 这种状况带来的影响并非单一,它涉及到个人财务管理、金融科技发展以及社会经济的微妙平衡。 从个人的角度来看,白...

花呗现:灵活支付新体验

随着消费观念的不断演变,年轻一代越来越倾向于追求即时满足。在这个背景下,“花呗 现”作为一种新兴的信用支付方式应运而生,并迅速赢得了市场的青睐。它不仅为消费者提供了灵活便捷的资金解决方案,还通过精准的...

拼多多桃助手使用指南

拼多多桃助手,是专门为拼多多用户设计的一款辅助软件,它能够帮助用户更高效地利用时间进行购物。首先,了解桃助手的功能布局至关重要。打开桃助手后,你可以发现首页主要分为几个板块:商品推荐、优惠券领取、拼单...